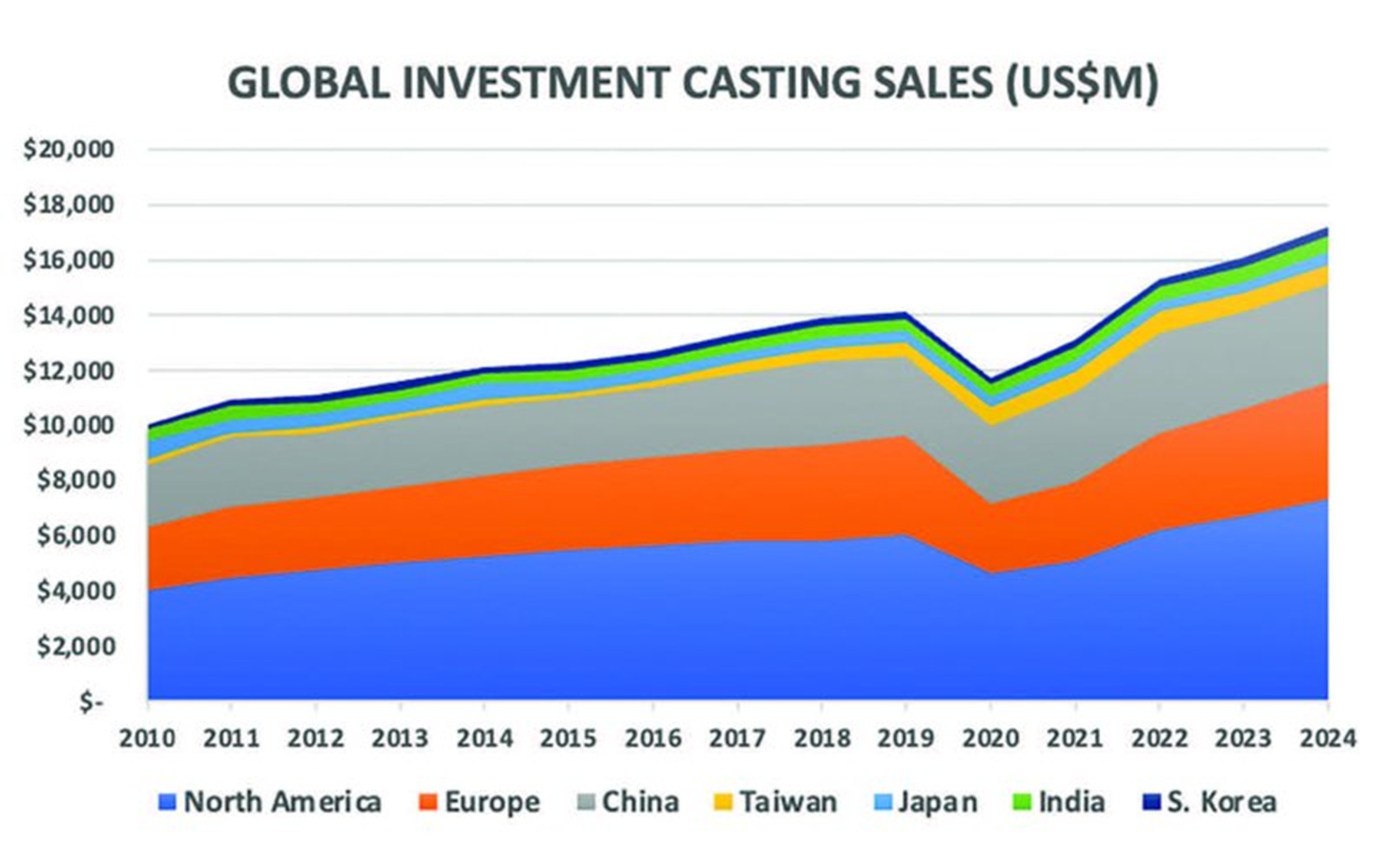

Küresel hassas döküm pazarı, yüksek katma değerli sektörlerde ivme kazanırken, daha geniş kapsamlı görünüm yapısal kısıtlamalar ve dengesiz talep nedeniyle sınırlı kalmaktadır. Toplam küresel satışlar, Kuzey Amerika, Avrupa ve Çin’deki ileri teknoloji uygulamaların öncülüğünde 2024 yılında 17,2 milyar dolara ulaşmıştır.

Bu rakamın arkasında ise hem sektörler hem de bölgeler açısından keskin bir farklılaşma göze çarpmaktadır. Yüksek katma değerli segmentler, özellikle havacılık, savunma ve endüstriyel gaz türbinleri (IGT), OEM sipariş birikimleri, enerji talepleri ve küresel savunma harcamalarının etkisiyle büyümeyi sürdürmektedir.

Otomotiv döküm talebi ise, içten yanmalı ve elektrikli araçların üretiminde devam eden yatırımlarla desteklenerek istikrarlı kalmaktadır. Turbo şarjlar, termal muhafazalar ve aktarma organları yapıları gibi bileşenler, tüm araç platformlarında önemini korumaktadır. 2024 yılında otomotiv dökümleri 1,7 milyar dolara ulaşmış ve özellikle Kuzey Amerika ile Asya’da güçlü bir performans göstermiştir.

Buna karşılık, genel endüstri dökümleri daha durgun bir tablo çizmektedir. 2024’te bu segmentin hacmi 4,27 milyar dolar olarak gerçekleşmiş, Çin pazarında yüksek hacme rağmen düşük büyüme oranları dikkat çekmiştir. Düşük marjlar ve zayıf altyapı yatırımları bu segmenti baskı altında tutarken, Hindistan gibi bazı bölgelerde iyimser bir beklenti oluşmuştur.

Sonuç olarak, küresel hassas döküm pazarındaki büyüme giderek yüksek katma değerli ve hassas uygulamalarda yoğunlaşmakta; genel endüstrideki durgunluk ise bu ivmeyi sınırlamaktadır.

Yüksek Katma Değer

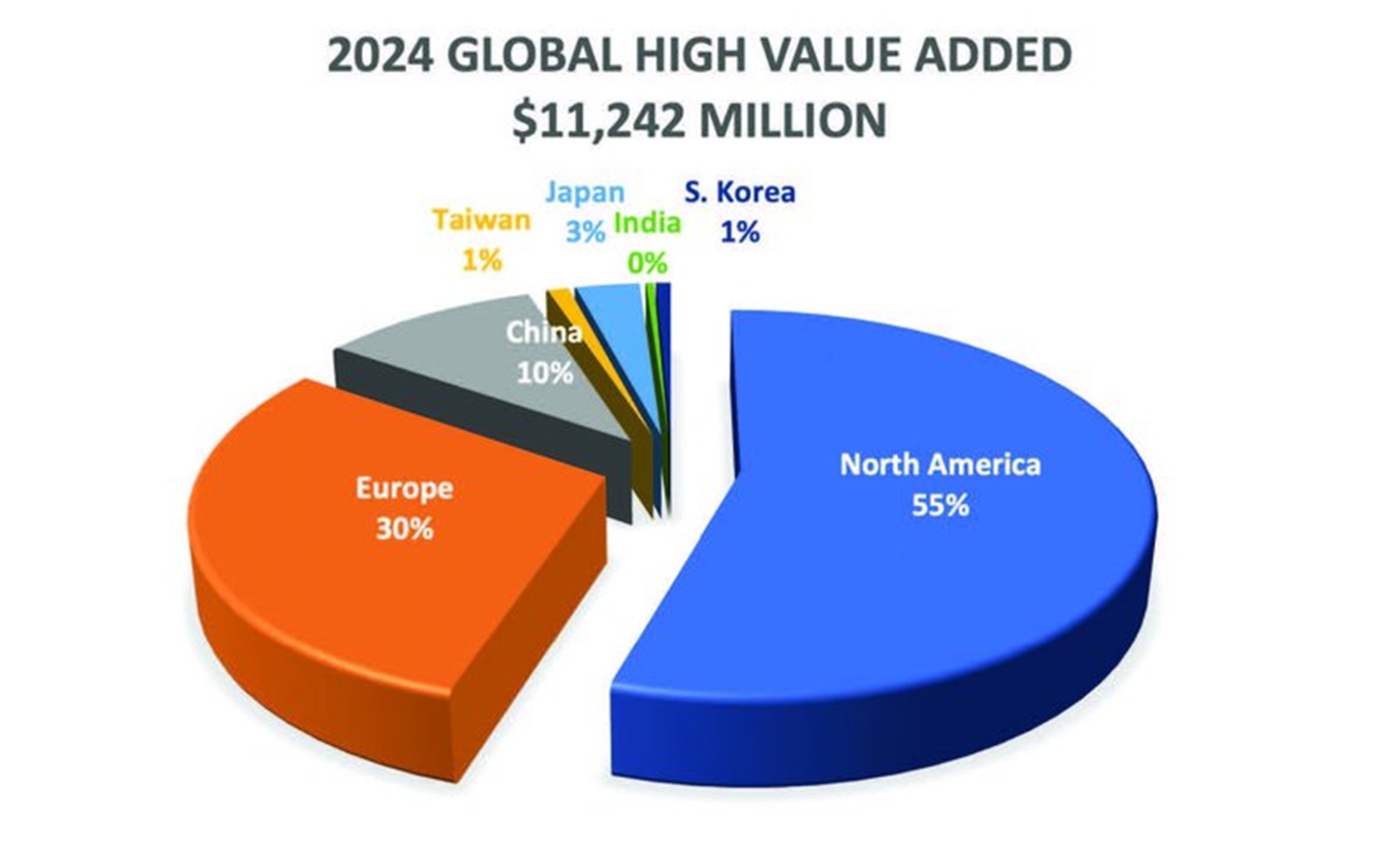

Havacılık, savunma ve endüstriyel gaz türbinlerini kapsayan yüksek katma değerli uygulamalar, 2024 yılında 11,24 milyar dolarlık bir hacme ulaşarak toplam küresel satışların yaklaşık %65’ini oluşturmuştur. Kuzey Amerika 6,16 milyar dolar ile ilk sırada yer alırken, Avrupa 3,36 milyar dolar ile ikinci, Çin ise 1,15 milyar dolar ile üçüncü sırada yer almıştır. Bu bölgeler birlikte, küresel yüksek katma değerli döküm gelirinin %94’ünü sağlamıştır.

Talebin büyük kısmı havacılık sektöründeki toparlanmadan kaynaklanmaktadır. Uçak üretimi, özellikle ABD ve NATO ülkelerindeki savunma harcamalarının desteğiyle yeniden canlanmıştır. Ancak riskler de devam etmektedir: uçak OEM’leri tedarik zinciri darboğazlarıyla karşı karşıya kalmakta, Avrupa’daki savunma harcamaları ise politik olarak hassas ve dengesiz bir görünüm sergilemektedir.

IGT dökümleri 2024’te ılımlı bir büyüme göstermiş olsa da enerji yatırımlarının normalleşmesiyle 2025’te talebin zayıflaması olasıdır. Buna rağmen, yapay zekâ destekli veri merkezlerinin verimli ve dağıtılabilir enerji kaynaklarına duyduğu ihtiyaç, uzun vadeli görünümü olumlu kılmaktadır.

(2024 Küresel Yüksek Katma Değerli Hassas Döküm Satışları. Havacılık, askeriye ve IGT'lerde kullanılan yüksek katma değerli dökümler, 2024 yılında 11,24 milyar dolara ulaştı. Kuzey Amerika, Avrupa ve Çin bu talebin %94'ünü oluşturdu ve küresel savunma harcamalarının güçlü seyrini sürdürmesi nedeniyle bu eğilimin 2025 yılında da devam etmesi bekleniyor.)

Otomotiv

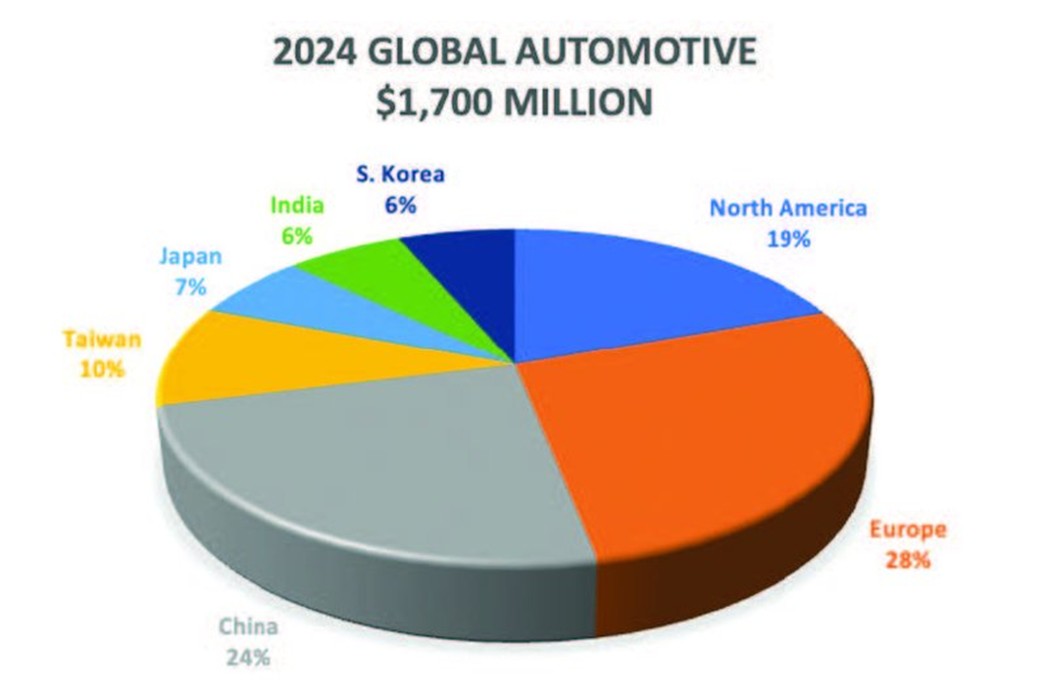

Otomotiv döküm talebi 2024 yılında küresel olarak 1,70 milyar dolar seviyesinde sabit kalmıştır. Avrupa 468 milyon dolar ile ilk sırada yer alırken, Çin 410 milyon dolar ve Kuzey Amerika 330 milyon dolar ile onu takip etmiştir. Bu üç bölge birlikte küresel otomotiv döküm satışlarının %71’ini oluşturmuştur.

Turbo şarjlar, termal muhafazalar, aktarma organları yapıları, turbo tekerlekler ve külbütör kolları gibi alt bileşenlerde talep sabit kalmaktadır. Platform konsolidasyonu ve elektrikli tahrik sistemlerine geçiş, döküm gereksinimlerini yeniden şekillendirmektedir. Hafifleştirme ile EV’ye yönelik termal ve yapısal dökümler yeni talep yaratırken, bazı geleneksel bileşenlerin yerini almaktadır.

Avrupa’da sıkı emisyon hedefleri tedarik zincirini elektrifikasyona yönlendirirken, Çin’de BYD gibi yerli EV üreticileri üretimi kendi bünyelerine çekerek küçük tedarikçileri zorlamaktadır. Kuzey Amerika’da ise içten yanmalı ve elektrikli araç üretimi değişen politikalar ve gümrük tarifelerine göre yeniden dengelenmektedir.

(2024 Küresel Otomotiv Hassas Döküm Satışları. Küresel otomotiv döküm satışları 2024 yılında 1,70 milyar dolar olarak gerçekleşti. Avrupa, Çin ve Kuzey Amerika talebin %71'ini oluşturdu. Elektrikli araçların büyümesi ve politika teşvikleri, 2025 yılına girerken bileşen ihtiyaçlarını yeniden şekillendiriyor.)

Genel Endüstri

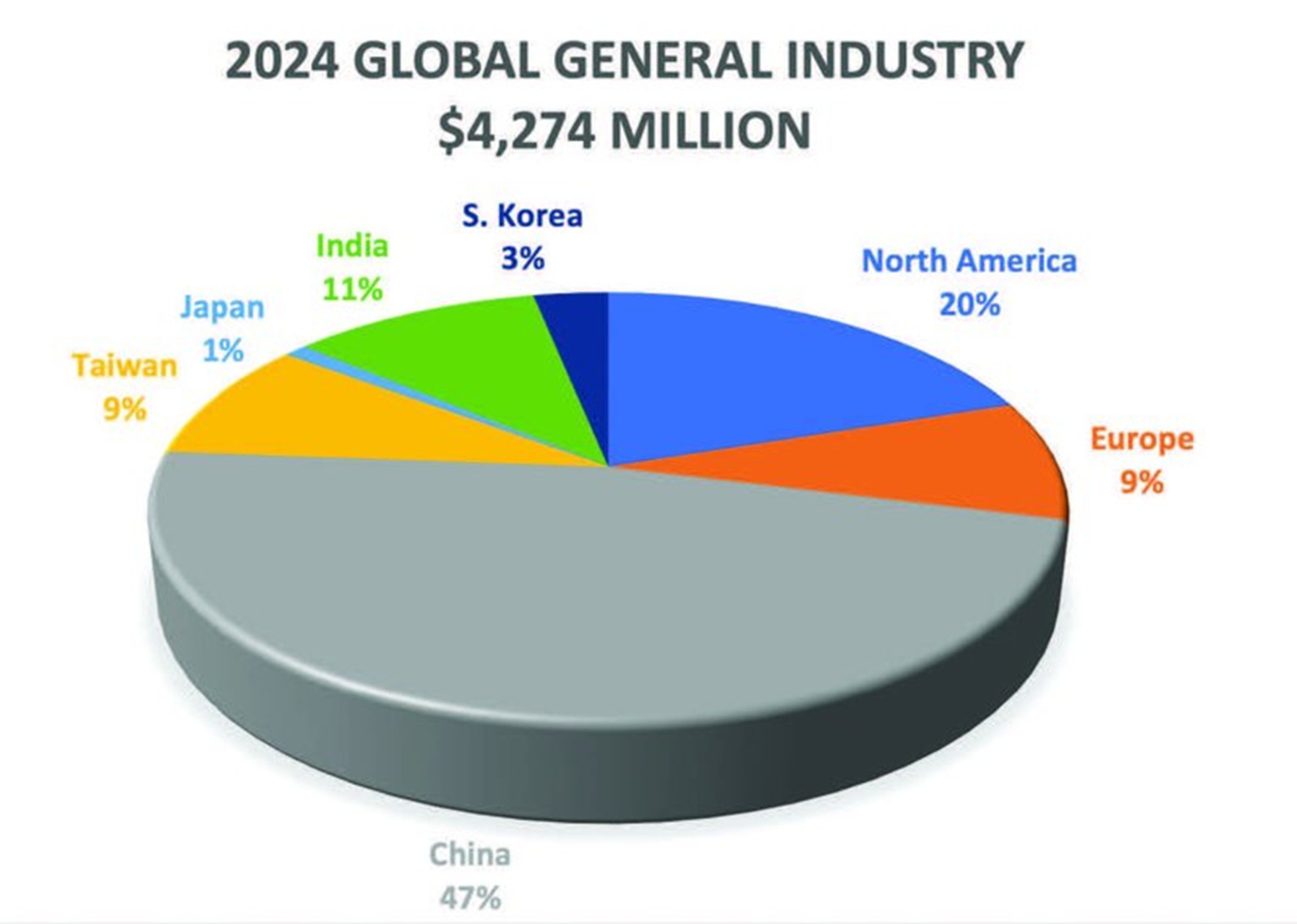

Genel endüstri uygulamaları, 2024 yılında küresel olarak 4,27 milyar dolarlık gelir elde ederek bir önceki yıla göre sabit kalmıştır. Çin 2,02 milyar dolar ile ilk sırada yer alırken, Kuzey Amerika 850 milyon dolar ve Hindistan 450 milyon dolar ile onu izlemiştir. Bu üç ülke birlikte küresel genel endüstri döküm satışlarının %76’sını oluşturmuştur.

Bu sektör; ortopedik implantlar, petrol ve gaz bileşenleri, tıbbi cihazlar, ulaşım parçaları, pompalar, vanalar ve havacılık dışı askeri donanımları kapsamaktadır. Kuzey Amerika, petrol-gaz ve tıbbi implantlarda ılımlı bir büyüme yaşarken, Çin’deki endüstriyel yavaşlama talebi olumsuz etkilemiştir. Hindistan’ın yükselişi ise yerli üretim ve savunma programlarındaki güçlü ivmeyi yansıtmaktadır.

Düşük marjlar ve zayıf altyapı yatırımları büyümeyi sınırlamaya devam etmektedir.

(2024 Küresel Genel Endüstri Hassas Döküm Satışları. Genel endüstri dökümleri 2024 yılında toplam 4,27 milyar dolar olarak gerçekleşti. Çin hakimiyetini sürdürüyor, ancak düşük marjlar ve zayıf altyapı yatırımları büyümeyi sınırlıyor.)

Bölgesel ve Sektör Liderleri

Küresel pazar liderliği üç bölgede yoğunlaşmaya devam etmektedir:

- Kuzey Amerika: Toplam döküm satışları 7,34 milyar dolar ile küresel pazarın yaklaşık %43’ünü temsil etmektedir. Satışların %84’ü havacılık, savunma ve endüstriyel gaz türbinleri gibi yüksek katma değerli uygulamalardan gelmiştir.

- Avrupa: 4,21 milyar dolar ile yüksek katma değerli sektör, döküm pazarı yapısında öncü rol oynamaktadır.

- Çin: 3,58 milyar dolar ile satışların %56’sı; tıbbi cihazlar, petrol ve gaz ve havacılık dışı askeri bileşenler dahil olmak üzere genel endüstri dökümlerinden oluşmuştur.

Bu üç bölge birlikte, hassas döküm endüstrisindeki küresel net büyümenin neredeyse tamamını sağlamıştır. Japonya, Hindistan, Tayvan ve Güney Kore gibi Asya’nın diğer bölgelerinde büyüme sınırlı kalmış, daha çok niş sektörlere odaklanmıştır. Ancak Çin ve Hindistan’ın öncülük ettiği Asya-Pasifik bölgesinin uzun vadede önemli bir büyüme motoru olması beklenmektedir. Artan sanayileşme, genişleyen yerli üretim kapasitesi ve savunma ile enerji altyapısına yapılan yatırımlar, bu bölgede hassas dökümlerine yönelik sürdürülebilir bir ivme yaratmaktadır.

(2024 Küresel Hassas Döküm Satışları ve Sektör Liderleri. 2024 yılında Kuzey Amerika, 7,34 milyar dolarlık döküm satışıyla tüm bölgeler arasında ilk sırada yer alırken, onu 4,21 milyar dolar ile Avrupa ve 3,58 milyar dolar ile Çin izledi. Bu üç bölge, küresel hassas döküm büyümesinin büyük çoğunluğunu oluşturdu.)

Görünüm

Sektör ikiye ayrılmış durumdadır: Havacılık, savunma ve endüstriyel gaz türbinleri (IGT) gibi yüksek değerli segmentler büyümeyi sürüklerken, özellikle genel endüstride durgunluk gözlenmektedir. Sürdürülebilirlik zorunlulukları ve enerji dönüşümleri sektörün dinamiklerini yeniden şekillendirmektedir. Bu çerçevede yüksek performanslı ve hassas dökümlere olan talebin artması beklenmektedir.

Hassas dökümler, sıkı toleranslara sahip özel bileşenlerin üretildiği yüksek değerli sektörlerde ön planda olmaya devam etmektedir. Önde gelen üreticiler; gelişmiş otomasyon, kalıp yapımında 3D baskı ve dijital kalite kontrol sistemleri gibi teknolojilerden yararlanarak dijital dönüşüm stratejilerini hızla benimsemektedir.

Bölgesel dinamikler de pazarın geleceğini belirlemektedir. Kuzey Amerika, Avrupa ve Çin mevcut hakimiyetlerini sürdürürken, Kuzey Amerika yüksek değerli uygulamalara odaklanmasıyla öne çıkmaktadır. Bununla birlikte bu bölgeler, artan rekabet ve değişen küresel tedarik zinciri koşulları nedeniyle zorluklarla karşı karşıya kalacaktır. Özellikle Çin ve Hindistan’ın öncülüğünde Asya-Pasifik bölgesinin yeniden güçlü bir büyüme ivmesi yakalaması beklenmektedir.

(2024 Konsolide Küresel Hassas Döküm Satışları. 2024 yılında küresel hassas döküm satışları toplam 17,2 milyar dolara ulaştı. Yüksek değerli uygulamalar artık hâkim durumda ve büyüme giderek birkaç önemli bölge ve sektörde yoğunlaşıyor.)